利润表和资产负债表的勾稽关系(利润表和资产负债表有何关系),接下来,和小编一起来看看吧。

三大会计报表是指资产负债表、利润表、现金流量表。

为何这三个报表是财务三大报表:

1.有关规定:

《企业财务会计报告条例》规定:

第七条年度.半年度财务会计报告应包括:

(一)会计报表;

(二)会计报表附注;

(3)财务状况说明书。

会计报表应包括资产负债表.利润表.现金流量表及相关附表。

《企业会计准则30号-财务报表》规定:

第二条财务报表是指企业的财务状况.结构性表达经营成果和现金流。财务报表至少应包括以下部分:

(一)资产负债表;

(二)利润表;

(三)现金流量表;

(4)所有者权益(或股东权益)变动表;

(五)附注。

其中,资产负债表显示企业财务状况,利润表显示经营业绩,现金流量表显示现金流。

2.三大报表的功能决定

资产负债表反映财务状况,利润表反映经营业绩,现金流量表详细描述了公司的经营情况.投资和融资活动产生的现金流。

这三个报表涵盖了企业的综合财务数据,除了一些需要详细分析的特殊情况或数据外,三个报表已经能够准确地表达企业的情况。

所以,这三个报表被称为会计三大报表。

一、概念

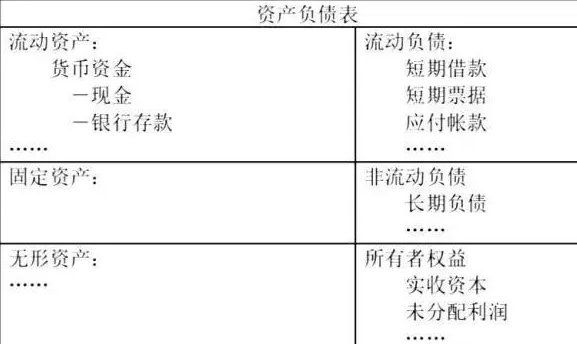

1.资产负债表,又称财务状况表,是指企业在一定日期(通常在每个会计期结束时)的财务状况(即资产.负债和业主权益状况)的主要会计报表,资产负债表采用会计平衡原则,资产将符合会计原则.负债.股东权益”交易科目分为“资产”和“负债及股东权益”两个区块,在分录之后.转帐.分类帐.试算.调整等会计程序后,以静态企业在特定日期的情况为基准,浓缩成报表。

2.利润表反映了一定的会计期间(如月度).季度.半年或半年)生产经营成果的会计报表。企业在一定会计期间的经营成果可以是盈利,也可以是亏损。因此,利润表也称为损益表。它充分揭示了企业在特定时期实现的各种收入.各种费用.企业实现的成本或支出、利润或损失。

以利润表为依据“收入—费用=利润”具体内容取决于收入的基本关系.费用.利润等会计要素及其内容,利润表项目为收入.费用和利润要素的具体体现。从反映企业经营资本运动的角度来看,它是一种反映企业经营资本动态报表,主要提供关于企业经营成果的信息,属于动态会计报表。

3.现金流量表反应在一定时间内(如月度).季度或年度)企业经营活动,投资现金流量表活动和融资活动对其现金和现金等价物有影响的财务报表。现金流量表是原财务状况变化表或资金流量表的替代品。它详细描述了该公司的业务,投资和融资活动产生的现金流。

二、财务报表的主要内容

1.财务报表是按照会计准则编制的.债权人.反映会计主体财务状况和经营情况的政府等相关方和公众的会计报表。

2.财务报表包括资产负债表.损益表.现金流量表或财务状况变化表.附表和附注。财务报表是财务报表的主要组成部分,不包括董事报表.财务报告或年度报告中包含的管理分析、财务状况说明等信息。

三、作用

财务报表是财务报表的主要组成部分,其会计信息起着重要的作用,主要体现在以下几个方面:

1.在一定时期内全面系统地揭示企业的财务状况.业务结果和现金流有利于管理人员了解单位任务指标的完成情况,评估管理人员的业务业绩,及时发现问题,调整业务方向,制定改善管理水平的措施,提高经济效益,为经济预测和决策提供依据。

2.有利于国家经济管理部门了解国民经济的经营状况。通过总结和分析各单位提供的财务报表,了解和掌握各行业.为了宏观调控经济运行,优化资源配置,确保国民经济稳定可持续发展,各地区经济发展。

3.对投资者有利.企业的财务状况由债权人等相关方掌握.经营成果和现金流,然后分析企业的盈利能力.偿债能力.投资收益.投资于发展前景等.提供贷款和贸易决策依据。

4.有利于财政满意.税务.工商.审计等部门监督企业的经营管理。可以通过财务报表进行检查.监督所有企业是否遵守国家法律.法律法规和制度,是否存在偷税漏税行为。

四、利润表与资产负债表的勾稽关系

会计报表之间的基本关系包括:=负债+所有者权益;收入-支出=利润;现金流入-现金流出=净现金流量;资产负债表、损益表和现金流量表分别使用进度表、票据、补充材料等。在会计报表的基本会计关系中,前三种是资产负债表、损益表与现金流量之间的基本差异。声明,一般没有问题。然而,必须从调查程序中得到必要的关注。

根据资产负债表的短期投资和长期投资,在损益表中“投资收益”审计和计算的合理性。例如,如果资产负债表中没有投资项目,且损益表中包含投资收益,则投资收益远远超过投资项目本金的异常。

根据资产负债表中的固定资产和累计折旧金额,损益表中的损益“管理费-折旧费”审查和计算其合理性。结合生产设备、运营率和能耗的增减,分析是否有能力和能耗支持主营业务收入的变化。

利润分配表中的利润和利润“未分配利润”项目是否与资产负债表有关?“未分配利润”相关项目数据是合适的。请注意,在利润和利润分配表中,“年初未分配利润”项目“当前年度累计数量”数额应等于“上一年度”列中“金额”金额。未分配利润“项目应等于资产负债表”未分配利润“。项目的开始。

作为一名投资者,一定要搞定企业的三大报表,这样才能帮助大家正确分享一个企业的好坏,值得投资。

以上就是利润表和资产负债表的勾稽关系(利润表和资产负债表有何关系)的全部内容,希望能够帮到你。

猜你喜欢

前复权后复权不复权是什么意思(前复权后复权不复权有何区别)

邓超予专访:从歌中来,到诗中去 点燃文化自信的星星之火

邓超予|开学季之《我在这里》|你好,青春!你好,明天!